塑料需求乏力 后市難改弱勢

-----2015年9月塑料(8415, 140.00, 1.69%)市場展望

1、國內(nèi)經(jīng)濟(jì)下行壓力未減,穩(wěn)增長成為今年后期主基調(diào)。

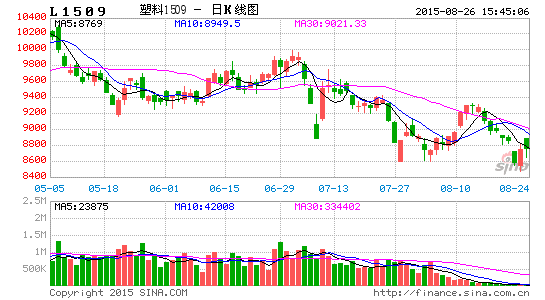

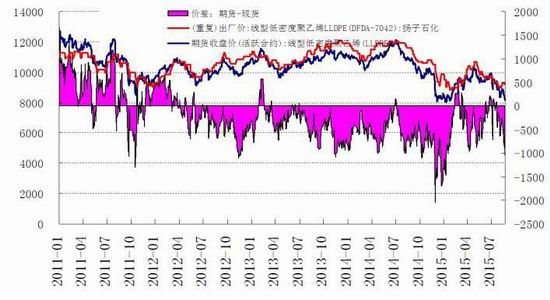

2、7月下旬受系統(tǒng)性風(fēng)險影響,連塑破位下行,7月24號華東現(xiàn)貨報價9300附近,期貨1509收盤價8835,期現(xiàn)價差一改前期期貨市場處于深度貼水的格局,回歸到合理范圍之內(nèi)。但在8月份,受線性轉(zhuǎn)產(chǎn)影響,現(xiàn)貨市場得到一定支持,但期貨市場再次下行,期現(xiàn)價差再次回到之前的800以上位置。同時受原油暴跌帶動,現(xiàn)貨難以維持強(qiáng)勢,按照市場經(jīng)驗,共振作用下,連塑的下跌趨勢和動能都將獲得增強(qiáng)。

3、從生產(chǎn)成本上看,在原油持續(xù)低位徘徊的情況下,下游市場也難以走出一枝獨秀的行情,進(jìn)入8月份原本十分堅挺的亞洲乙烯和丙烯價格大幅下跌,導(dǎo)致了亞洲市場PE和PP直接生產(chǎn)成本下降,當(dāng)前線性與乙烯價差擴(kuò)大到2000以上的高峰,線性企業(yè)或許會加碼生產(chǎn)。

4、塑編企業(yè)開工率約在62%,中大型塑編企業(yè)在訂單、資金等方面有保障,生產(chǎn)比較穩(wěn)定,在85%以上。目前處于塑編生產(chǎn)淡季,終端企業(yè)謹(jǐn)慎下訂單。下游企業(yè)原料庫存維持3天左右的使用量。PP 開工率76.16%,低于去年同期。

9月市場展望與投資策略:

塑料:7-8月份本是農(nóng)膜需求旺季,但從市場表現(xiàn)看,下游需求并未跟進(jìn),開工率都大幅低于往年,現(xiàn)貨消化受到壓制。同時隨著前期大量檢修裝置的重啟,市場供應(yīng)量在大幅增加,供需矛盾加大,整體市場氛圍偏悲觀。從期貨遠(yuǎn)期貼水看,市場對后期仍舊持偏空態(tài)度,弱勢趨勢下,繼續(xù)下跌的概率較大,后期仍舊是易跌難漲。

pp:丙烯的投產(chǎn)將陸續(xù)上馬,原料市場供應(yīng)加劇,導(dǎo)致PP的成本支撐力度減弱。下游塑編行情因化肥需求處于淡季,BOPP膜需求難以跟進(jìn),需求平淡的情況下,前期檢修裝置重啟力度較大,供需矛盾突出,石化強(qiáng)勢挺價的可能性較小。

塑料和PP經(jīng)過8月中旬的快速下跌之后,目前看,基本到達(dá)2015年1月份的前低位置。經(jīng)過快速下跌之后,短線或存在反彈修復(fù),或者是空頭回補(bǔ)行情。然而原油烯烴市場快速下跌,生產(chǎn)利潤大增的情況下,不排除后期產(chǎn)量有擴(kuò)張,或者現(xiàn)貨價格難以堅挺的情況。在現(xiàn)貨市場共振下跌的預(yù)期下,期貨市場創(chuàng)出今年新低的概率大大增加,因此維持逢高沽空思路參與為主。

一、宏觀分析

1. 國內(nèi)經(jīng)濟(jì)下行壓力未減 穩(wěn)增長成為今年后期主基調(diào)

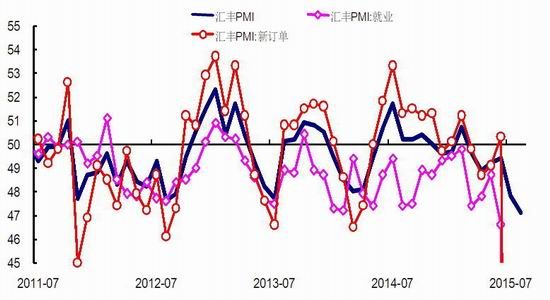

8月財新中國制造業(yè)采購經(jīng)理人指數(shù)(PMI)初值錄得47.1,較上月下降0.7個百分點,顯示制造業(yè)下滑有所加速。這一數(shù)值也創(chuàng)下09年3月來低,低于預(yù)期的48.2以及前值的47.8。為連續(xù)第六個月低于50.0的榮枯臨界值。國內(nèi)經(jīng)濟(jì)下行壓力未減。

近期國內(nèi)A股市場大幅下挫,與國外股市形成共振,疊加大宗商品市場繼續(xù)下跌,可見市場對未來經(jīng)濟(jì)預(yù)期仍舊難以樂觀。8月中旬僅僅一周的時間,人民幣結(jié)束了此前十年單邊上升的趨勢,外資撤離的壓力下,市場對9月初降息降準(zhǔn)的預(yù)期逐漸增強(qiáng)。

前期陸續(xù)出臺的降準(zhǔn)、降息等貨幣政策寬松作用仍在持續(xù);上半年推出的基礎(chǔ)設(shè)施建設(shè)項目和產(chǎn)業(yè)升級工程包項目后期也會逐步落實,對投資的拉動效果有待觀察。持續(xù)的貨幣和財政政策加碼都是為了應(yīng)對企穩(wěn)乏力的經(jīng)濟(jì)局面,同時對比今年數(shù)次國務(wù)院常務(wù)會議,可以發(fā)現(xiàn)近期政策重心發(fā)生了明顯的轉(zhuǎn)向,穩(wěn)增長成為今年后期主基調(diào)。

圖1:固定資產(chǎn)投資累計同比

圖2:財新PMI依舊趨弱

數(shù)據(jù)來源:wind;華安期貨行業(yè)研究中心

二、基本面分析

塑料:

2、期現(xiàn)走勢對比

圖3:PE期現(xiàn)價差對比圖

圖4:線性與乙烯價差

數(shù)據(jù)來源:wind;華安期貨行業(yè)研究中心

7月下旬受系統(tǒng)性風(fēng)險影響,連塑破位下行,7月24號華東現(xiàn)貨報價9300附近,期貨1509收盤價8835,期現(xiàn)價差一改前期期貨市場處于深度貼水的格局,回歸到合理范圍之內(nèi)。但在8月份,受線性轉(zhuǎn)產(chǎn)影響,現(xiàn)貨市場得到一定支持,但期貨市場再次下行,期現(xiàn)價差再次回到之前的800以上位置。同時受原油暴跌帶動,現(xiàn)貨難以維持強(qiáng)勢,按照市場經(jīng)驗,共振作用下,連塑的下跌趨勢和動能都將獲得增強(qiáng)。

按照套利理論,如果期現(xiàn)價差超過5%,就會有投機(jī)資金介入修復(fù)。8月24號華東線性9050,期貨主力1601收盤價8140,期現(xiàn)價差如果再次擴(kuò)大,很有可能會引起短期套利資金介入。因此后期仍需密切關(guān)注石化是否繼續(xù)挺價。如現(xiàn)貨價差難以大幅松動,則期貨市場下跌空間仍舊有限,行情仍舊存在一定的反復(fù)。如果后期隨著開工率的上升,石化難以支撐當(dāng)前的價格,則期貨市場破前低7800之后仍有慣性下跌的可能。

3、供需情況及成本分析

截止2015年8月,PE總產(chǎn)能在1497萬噸;北京、天津、內(nèi)蒙古、山東和河南等地均有PE生產(chǎn)企業(yè),其中北京的燕山石化的產(chǎn)能在54萬噸,天津的天津聯(lián)化和天津中沙的產(chǎn)能分別在12萬噸和60萬噸,內(nèi)蒙古的神華包頭的產(chǎn)能在30萬噸,山東的齊魯石化的產(chǎn)能在51萬噸,河南的中原乙烯產(chǎn)能在26萬噸。其中,天津區(qū)域所涉及PE產(chǎn)能大,加之8月12日天津塘沽危化品爆炸事件的影響,天津區(qū)域的供應(yīng)量影響或大。限產(chǎn)停產(chǎn)省份所涉及的總產(chǎn)能占PE產(chǎn)能的15.6%,消息面對PE市場有一定的利好刺激,而七省所涉及的PE裝置目前開車中,8月28日起PE裝置停車或限產(chǎn)的消息尚未得到確認(rèn),供應(yīng)面的利好影響有限。

與此同時,PE的一些下游企業(yè),如生產(chǎn)大棚膜、地膜、管材、漁網(wǎng)以及注塑制品的企業(yè),集中在天津、河北和山東等地,若臨時限產(chǎn)的措施較為嚴(yán)格,下游企業(yè)同樣面臨減產(chǎn)或停車的可能,下游對PE原料的采購量可能減少,利空PE的需求。整體上看,“閱兵藍(lán)”對PE行業(yè)的影響多空參半,供應(yīng)面有一定的利好因素,但下游行業(yè)的需求或受到抑制。

其次從生產(chǎn)成本上看,在原油持續(xù)低位徘徊的情況下,下游市場也難以走出一枝獨秀的行情,進(jìn)入8月份原本十分堅挺的亞洲乙烯和丙烯價格大幅下跌,導(dǎo)致了亞洲市場PE和PP直接生產(chǎn)成本下降,當(dāng)前線性與乙烯價差擴(kuò)大到2000以上的高峰,線性企業(yè)或許會加碼生產(chǎn)。

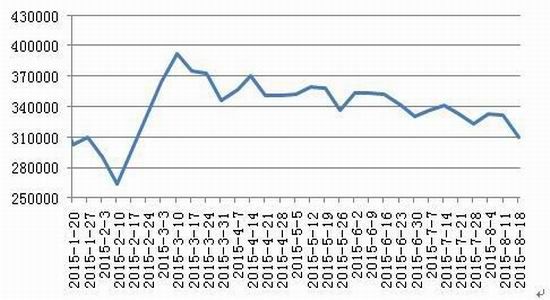

圖5:PP代表企業(yè)庫存變化(萬噸)

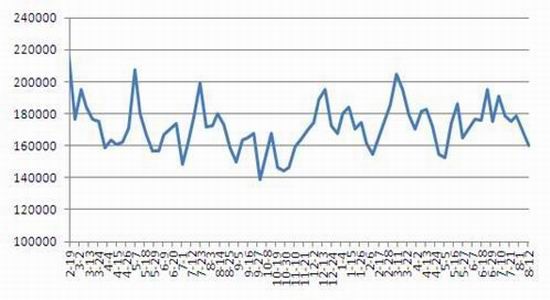

圖6:聚乙烯社會庫存總量變化(萬噸)

數(shù)據(jù)來源:wind;華安期貨行業(yè)研究中心

PP:

4. PP期現(xiàn)貨對比

PP期價價差走勢與塑料走勢類同,都是處于期價貼水格局。縱觀8月份的塑料和PP反彈走勢,可見本輪反彈主要是因為PP期貨市場軟逼倉行情引起。當(dāng)然同時,現(xiàn)貨市場配合提價共振,才引起弱勢情形下的快速反彈。不過因為原油下跌引起成本塌陷,8月中旬開始期貨市場在恐慌中率先下跌。8月24號華東現(xiàn)貨報價8050,是否跟隨期價下跌,成為PP期貨短期操作的標(biāo)桿。在市場空頭趨勢良好的情況下,現(xiàn)貨下行的概率逐漸增加,因此逢大幅反彈即可以空頭思維參與,且風(fēng)險較小。后期應(yīng)該關(guān)注現(xiàn)貨市場是否緊跟期貨市場快速下跌,以及期現(xiàn)價差超過5%的理論套利區(qū)域(一般當(dāng)期現(xiàn)價差超過5%,會有大量資金進(jìn)行套利操作)。

5. PP供需情況

由于供應(yīng)方面充足,中國國內(nèi)丙烯市場亦呈下降趨勢,部分出廠價格下調(diào)。PP 美金市場氣氛暗淡,走勢陰跌,下游需求目前仍處在淡季,工廠維持低庫存、適量采購生產(chǎn)。

外采丙烯單體裝置,利潤狀況當(dāng)前3%左右。外購甲醇裝置(MTO)裝置,以禾元為例,單純考慮PP 利潤,-1%左右;綜合考慮裝置整體狀況,12%左右。石化出廠價疲弱,部分非石化系統(tǒng)企業(yè)先漲后跌,當(dāng)前低價在大唐多倫。

塑編企業(yè)開工率約在62%,中大型塑編企業(yè)在訂單、資金等方面有保障,生產(chǎn)比較穩(wěn)定,在85%以上。目前處于塑編生產(chǎn)淡季,終端企業(yè)謹(jǐn)慎下訂單。下游企業(yè)原料庫存維持3天左右的使用量。PP 開工率76.16%,低于去年同期;拉絲生產(chǎn)比例32.73%,持平去年同期。7月底有大慶石化、上海石化、盤錦乙烯及寧煤MTP1套的重啟壓力。

因此,隨后期大量裝置的重啟進(jìn)程,供應(yīng)會進(jìn)一步增加,但下游需求難以跟進(jìn),現(xiàn)貨市場壓力仍舊很大,不排除繼續(xù)向下調(diào)價銷售的可能。

圖7:PP期現(xiàn)價差對比

圖8:PE與PP價差分析

數(shù)據(jù)來源:wind;金銀島;華安期貨行業(yè)研究中心

三、相關(guān)因素分析

6、新裝置仍有大量上馬

新裝置方面,神華陜西榆林60萬噸烯烴及下游項目原計劃9月中旬開車,但是因供水不足和LDPE裝置設(shè)備未到齊,早投產(chǎn)時間估計10月份。中煤蒙大烯烴項目已經(jīng)中交,預(yù)計早開車時間為今年10月份。久泰能源烯烴項目投產(chǎn)時間推遲到2016年9月份。富德常州烯烴項目計劃2016年4月份投產(chǎn),其下游一套20萬噸的聚丙烯裝置預(yù)計12月份建成。斯?fàn)柊?span lang="EN-US">60萬噸/年MTO裝置以及下游EVA裝置計劃2016年4月份投產(chǎn)。可見,國內(nèi)新裝置仍集中在西北地區(qū),均為煤制烯烴裝置。

2015年四季度中東地區(qū)和南亞地區(qū)也有多套聚烯烴裝置投產(chǎn),且均為油制烯烴裝置。據(jù)HIS資訊預(yù)計:2015年7-10月份PE仍處于供應(yīng)偏緊態(tài)勢之中,隨著今年四季度數(shù)套裝置的投產(chǎn),全球PE供求態(tài)勢逐步進(jìn)入偏多乃至過剩的態(tài)勢。而PP供應(yīng)在2015-2016年維持過剩狀態(tài)。

表1:PE新裝置投產(chǎn)計劃

|

企業(yè)名稱 |

裝置 |

地區(qū) |

PE |

投產(chǎn)時間 |

|

中煤蒙大 |

LDPE/LLDPE |

內(nèi)蒙鄂爾多斯 |

30萬噸 |

2015年9月試車 |

|

神華陜西榆林 |

LDPE |

陜西 |

30萬噸 |

原計劃2015年9月,推遲至10月 |

|

久泰內(nèi)蒙 |

LDPE/LLDPE |

內(nèi)蒙鄂爾多斯 |

25萬噸 |

推遲至2016年4月 |

|

青海大美 |

LDPE/LLDPE |

青海西寧 |

30萬噸 |

推遲至2016年 |

數(shù)據(jù)來源:金銀島;華安期貨行業(yè)研究中心

表2:PP新裝置投產(chǎn)計劃

|

企業(yè)名稱 |

工藝 |

地區(qū) |

PE |

投產(chǎn)時間 |

|

中煤蒙大 |

DMTO |

內(nèi)蒙鄂爾多斯 |

30萬噸 |

2015年9月試車 |

|

神華陶氏榆林 |

DMTO |

陜西 |

30萬噸 |

原計劃2015年9月,推遲至10月 |

|

富德能源常州 |

DMTO |

常州 |

30萬噸 |

推遲至2016年9月 |

|

久泰內(nèi)蒙 |

DMTO |

內(nèi)蒙古 |

30萬噸 |

推遲至2016年4月 |

數(shù)據(jù)來源:金銀島;華安期貨行業(yè)研究中心

7、近期裝置檢修情況

PE裝置方面,8月中上旬福建聯(lián)合、齊魯石化、茂名石化等裝置短暫檢修后,都已經(jīng)正常生產(chǎn),8月下旬處于停車中的裝置已經(jīng)是年內(nèi)少的,也就是說裝置開工率上升至年內(nèi)高點,預(yù)計在95%左右。下半年在檢修計劃內(nèi)的裝置僅剩一套30萬噸的裝置,計劃在9月中旬起檢修一個月。2015年7月國內(nèi)PE產(chǎn)量約110.62萬噸,環(huán)比增加2.25%,其中LLDPE產(chǎn)量49.23萬噸,LDPE產(chǎn)量15.96萬噸,HDPE產(chǎn)量45.43萬噸。

PP方面,仍有不少處于檢修的裝置。除蒲城、大唐二線、福煉、青島大煉油、東華能源揚子江石化繼續(xù)停車外,近期新增廣西欽州、大唐一線、齊魯石化、上海賽科等裝置臨時小修,市場貨源供應(yīng)繼續(xù)縮量。

表3:8月份底LLDPE裝置檢修情況統(tǒng)計

|

企業(yè)名稱 |

檢修裝置產(chǎn)能(萬噸) |

檢修裝置 |

停車時間 |

開車時間 |

|

大慶石化 |

8 |

線性 |

2014年7月24日 |

停車 |

|

上海石化 |

25 |

4PE低壓線 |

6月20日 |

8月底 |

|

齊魯石化 |

12 |

線性 |

8月10日 |

已開車 |

|

天津聯(lián)化 |

12 |

低壓 |

8月13日 |

正在開車 |

數(shù)據(jù)來源:金銀島;華安期貨行業(yè)研究中心

8、原油走出趨勢性下跌行情 石化難尋成本支撐

從供需面來看,全球真實的原油產(chǎn)量高企,美國和沙特、伊拉克等OPEC國家擴(kuò)產(chǎn)熱情不減,同時伊朗后期可能增加出口的預(yù)期也加重交易商的憂慮;美國庫新庫存創(chuàng)歷史新高,市場消化緩慢疊加供應(yīng)預(yù)期增加,原有積重難返。盡管從2014年6月份跌倒當(dāng)前,已經(jīng)跌去67%,但基本面并未有任何改善的跡象,弱勢下跌趨勢下,不排除后期繼續(xù)慣性探底的可能性。

三、9月市場展望與投資策略

塑料:7-8月份本是農(nóng)膜需求旺季,但從市場表現(xiàn)看,下游需求并未跟進(jìn),開工率都大幅低于往年,色母料現(xiàn)貨消化受到壓制。同時隨著前期大量檢修裝置的重啟,市場供應(yīng)量在大幅增加,供需矛盾加大,整體市場氛圍偏悲觀。從期貨遠(yuǎn)期貼水看,市場對后期仍舊持偏空態(tài)度,弱勢趨勢下,繼續(xù)下跌的概率較大,后期仍舊是易跌難漲。

pp:丙烯的投產(chǎn)將陸續(xù)上馬,原料市場供應(yīng)加劇,導(dǎo)致PP的成本支撐力度減弱。下游塑編行情因化肥需求處于淡季,BOPP膜需求難以跟進(jìn),需求平淡的情況下,前期檢修裝置重啟力度較大,供需矛盾突出,石化強(qiáng)勢挺價的可能性較小。

塑料和PP經(jīng)過8月中旬的快速下跌之后,目前看,基本到達(dá)2015年1月份的前低位置。經(jīng)過快速下跌之后,短線或存在反彈修復(fù),或者是空頭回補(bǔ)行情。然而原油烯烴市場快速下跌,色母料生產(chǎn)利潤大增的情況下,不排除后期產(chǎn)量有擴(kuò)張,或者現(xiàn)貨價格難以堅挺的情況。在現(xiàn)貨市場共振下跌的預(yù)期下,期貨市場創(chuàng)出今年新低的概率大大增加,因此維持逢高沽空思路參與為主。

色母")

色母")

同類文章排行

- 色母粒市場2019年市值有望升至121億美元 !都有哪些企業(yè)會分一杯羹?

- 環(huán)保形勢嚴(yán)謹(jǐn),塑料行業(yè)將何去何從

- 2022年全球著色劑市場將跨越65億美元

- 發(fā)展循環(huán)經(jīng)濟(jì)的道路上 廢塑料瓶并不僅僅是“廢物”

- 吉和公司行業(yè)預(yù)警:塑料企業(yè)迎來大檢查

- 再生塑料借勢國家傾斜政策將崛起

- 聚丙烯市場跌后企穩(wěn) 后市利好空間有限

- 彩色TPU肩帶采用環(huán)保TPU色母粒好?還是TPU染色造粒好?

- 聚苯乙烯上游跌幅較大 市場承壓下跌

- 不可抵擋,助劑企業(yè)開始大幅上漲,瀕臨邊緣企業(yè)復(fù)生

最新資訊文章

您的瀏覽歷史