西部期貨:基本面乏善可陳 塑料積重難返

導言:塑料(8300, 55.00, 0.67%)市場10月行情跟隨原油沖高回落,價格重心不斷下移,十一長假后原油累計6%的漲幅提振塑料大幅沖高,但隨后震蕩走低,下游需求不振,廠家出貨不力,出廠價被迫下調,期貨價格持續走低。從后市看,由于中歐等國家經濟下行壓力增大,全球需求市場堪憂,加之原油供給仍在增長,原油供需格局的深層次矛盾難以緩解,后期仍將維持弱勢震蕩格局,此外煤炭、甲醇等上游原料仍處于下行通道中,成本端價格重心的下移為下游石化降價奠定基礎。從塑料供需面看,PE產能穩步增加,=而下游制品增速弱于供給增速,下游需求清淡,即使在“銀十”月份市場也“旺季不旺”,隨后寒冬季節來臨,需求將進一步清淡。考慮到乙烯價格止跌上行,且塑料經過近三個月的連續下滑,市場對信息反映敏感,低價位有操作愿望,后期下行空間或受限。所以,主力1601合約出現弱勢區間震蕩概率較大,波動區間預估在8000-8500元/噸。

塑料市場10月行情跟隨原油沖高回落,價格重心不斷下移,十一長假后原油累計6%的漲幅提振塑料大幅沖高,但隨后震蕩走低,下游需求不振,廠家出貨不力,出廠價被迫下調,期貨價格持續走低。從月度走勢看,截止10月29日,主力1601合約月內高點8370元/噸,低點8190元/噸,月內波幅2.15%,月內下跌15元/噸,跌幅0.18%。

一、原油弱勢震蕩格局仍將延續

國際原油10月份表現出沖高回落的走勢,尤其中下旬直線走低,市場弱態盡顯。國慶十一長假,美國鉆井平臺數量持續下降,預計美原油產量下降以及俄羅斯、沙特等產油國將商談油價對策,市場信心提振,油價震蕩走高,但隨后中國經濟數據弱于預期以及預期伊朗原油產量釋放、供需矛盾依舊等因素影響,原油價格一路走低,價格重心不斷下移,截止9月28日,NYMEX原油指數下跌1.83美元,跌幅3.92%,BRENT原油指數下跌1.85美元,跌幅3.66%。

從全球供需格局來看,OPEC產量不斷增加,伊朗核協議達成后后期產能釋放空間進一步放大,北美原油供給同樣增加,美原油庫存仍處于歷史高位水平,原油庫存遠高于去年同期水平,而中國為代表的中歐國家短期經濟復蘇艱難,限制原油需求,所以供需矛盾的深層次矛盾奠定了原油的弱勢格局。而美國經濟復蘇、美元指數震蕩反復以及基金凈持倉回升等因素將限制原油下行速度與空間,美原油40美金支撐較強,后期或將在40-50美元間震蕩反復,原油弱勢寬幅震蕩的“慢熊”格局將延續較長時間,在這個過程中,將完成全球化的新舊能源格局的重新劃分。

(原油市場具體分析詳見前文《供求矛盾難緩解 原油弱勢震蕩延續》)

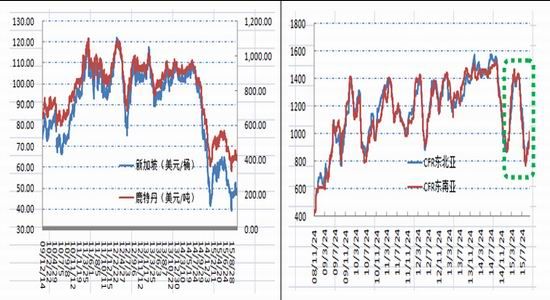

二、亞洲乙烯震蕩上行

石腦油與原油的相關性較強,2015年其走勢跟隨原油價格沖高回落,而亞洲乙烯與原油相關性較差,其更多表現出自身的供需特征,但乙烯與塑料價格相關性更為緊密。從下圖可以看出,亞洲乙烯年內上演了沖高回落的“蹦極”行情,上半年直線拉升后,由于受美國低價貨源的打壓和中國自給自足的沖擊,5月份又開始直線跳水,9月上旬跌至5年內低點,10月以來震蕩走高。截止10月28日東北亞乙烯價格1010美元/噸,較上月底上漲12%;東南亞價格1005美元/噸,較上月底上漲16%。

圖1:亞洲石腦油價格走勢 圖2:亞洲乙烯價格走勢

數據來源:WIND、西部期貨

近期亞洲因乙烯現貨供應緊張,乙烯現貨價格震蕩上行。有交易商表示,十一月份供應緊張,但也貿易商表示,盡管現貨乙烯需求是由于苯乙烯單體生產的需求向好,對于其他下游產品,如乙烯基的需求仍較為疲軟,此外,從美國到亞洲的套利窗口仍然開放,這將有可能緩解目前亞洲地區供應緊張的問題,在美國和亞洲之間的價差為470美元/噸,比400美元/噸的運輸成本要高。在臺灣,終端用戶表示他們不會考慮現貨船貨超過1000美元/噸。在中國,交易商表示,賣家并不急于出售現貨船貨,因為他們認為價格將繼續上升。

海關總署公布的數據顯示,中國乙烯進口量在148268噸,同比增長25%,較去年同期增加38%。2014年全球生產的乙烯總為1.365億噸,其中43%是由石腦油生產的,36.67%是由乙烷生產的,12.18%是由丙烷生產的,3.45%是由丁烷生產,2.03%由油氣生產,0.39%來自煤炭和0.28%來自甲醇。這些比例至2024年預計將更改為39.83%,38.67%,10.99%,3.45%,1.57%,2.51%和1.62%,這些數據反映了后期將增加基于煤炭和甲醇的生產能力。后期乙烯價格或將持穩,有一定上行空間。

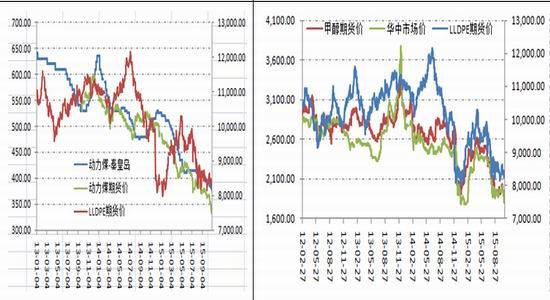

三、煤炭價格低位運行

動力煤依舊弱勢下行——煤炭行業近幾年一直維持弱勢格局,10月份亦不例外,中國動力煤市場繼續走弱。 隨著大型煤企帶頭降價促銷后, 整體動力煤市場開展價格戰, 產地煤炭企業虧損面繼續擴展。終端來看, 當前中國煤炭行業依舊偏弱, 煤炭企業虧損加劇, 且下游不斷縮減采購量, 供需矛盾趨勢仍無改善。 預計, 短期內中國動力煤市場價格降繼續走跌。隨著下游疲軟的需求及不斷過剩的煤企產能,拖累中國動力煤市場價格仍處于下行通道中,而后期取暖用煤需求或增加,煤價下行空間有限。

圖3:動力煤價格走勢 圖4:甲醇期現貨價格走勢

數據來源:WIND、西部期貨

甲醇價格弱勢震蕩——原油震蕩走低、丙烯價格大幅下調,港口外購性 MTO/P 項目虧損程度再度加劇,均對原料甲醇消化形成不利。陜蒙甲醇市場走勢欠佳,局部行情延續走低態勢,港口期現貨低位震蕩,且現貨面多以補空操作為主,交投尚可。在國際油價低位震蕩、國內實體經濟環境欠佳的背景下,傳統“金九銀十”行業旺季的預期落空,目前各地跌速放緩,跌幅或有限,預計 11月份將以弱勢震蕩行情為主。

四、聚乙烯供需情況

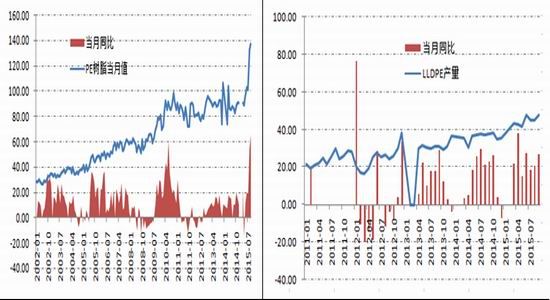

1、PE產量大幅增加

2015年以來PE產量大幅增加,尤其是8、9月份產量驟增,8月聚乙烯產量132.7萬噸,9月份產量137.3萬噸,同比增加65.2%,1-9月份PE累計產量980.8萬噸,同比增幅30.49%;LLDPE增幅相對較小,9月份LLDPE產量47.90萬噸,同比增加27.06%,1-9月份LLDPE產量396.9萬噸,同比增加20.46%。市場供給依舊充足。

圖5:PE產量情況 圖6:LLDPE產量情況

數據來源:WIND、西部期貨

2、市場停產檢修產能較小

10月份市場檢修較少,且檢修時間較短,對市場供給影響不大,中原石化裝置繼續停車檢修(時間為 45 天),涉及產能在 26 萬噸,損失產量在 2.85 萬噸左右;中海殼牌 PE 高壓/低壓裝置于 10 月 19 停車檢修至 12 月 9 日左右,預計檢修 40-45 天,涉及產能在 41 萬噸,損失量 5.05 萬噸左右;大慶石化低壓 C 線自 10 月 15 日故障停車,涉及產能為 6 萬噸,恢復生產時間待定, 對市場影響小; 茂名石化新高壓開車產 2426K, 其他裝置多正常生產, 個別短期停車。中原石化大修多影響當地及華北地區貨源流通,對其它地區影響不大。整體石化貨源供應充足。原計劃10月份有兩套新裝置投產,共計60萬噸產能,但并未實施,投產計劃延后,后市壓力仍不容小覷。

表1:近期聚乙烯裝置檢修情況

|

企業 |

品種 |

年產能 |

生產情況 |

|

蘭州石化 |

新低壓 |

6 |

永久性停車 |

|

中原乙烯 |

線性 |

26 |

于10月10日停車檢修,11月24日開車 |

|

茂名石化 |

老全密度 |

20 |

于10月20日停車檢修,10月21日開車 |

|

大慶石化 |

低壓 |

6 |

于10月15日停車,開車時間待定 |

|

中海殼牌 |

全密度 |

41 |

于10月19日停車,12月9日開車 |

|

累計 |

155.5 |

||

|

未來投產計劃 |

|||

|

生產企業 |

品種 |

產能(萬噸/年) |

投產計劃 |

|

神華陜西 MTO 項目 |

高壓 |

30 |

待定 |

|

中煤蒙大新能源化 |

全密度 |

30 |

待定 |

|

累計 |

|

60 |

|

3、下游制品產量分析

表2:下游制品產量

|

產品名稱 |

2015年1-9月(萬噸) |

2015年9月(萬噸) |

|

塑料制品 |

5443.82 |

676.48 |

|

塑料薄膜 |

949.25 |

117.44 |

|

農用薄膜 |

171.63 |

21.35 |

如表所示,2015年1-9月份國內塑料制品總產量在544.382萬噸,同比增長0.69%,其中,塑料薄膜 1-9月總量為 949.25 萬噸,同比漲3.21%,農用薄膜 1-9 月總量為 171.63萬噸,同比漲 8.98%。由于國內經濟較差,整體需求增長不及供給增長。

4、“金九銀十”旺季不旺

從 9 月開始農膜生產逐步進入旺季,但今年原料持續走低,農膜訂單跟進緩慢,10 月農膜企業開工率明顯提升,中小型企業日產量在 40-50 噸,大型企業日產量可達 80噸以上。各地區生產情況穩步提升,山東企業開機率在 50-80%,部分農膜企業滿負荷開工,中小型企業日產量有所提高,日產量 40-80 噸,以大棚膜、EVA、PO 膜為主。華東地區開機率在 50-80%,日產量 50-70噸,部分大型企業滿負荷開工,日產量可達一百多噸,以棚膜和普通白膜為主。華南地區開機率明顯提升,部分大中型企業開機率 50-70%,日產量達 70-80 噸,西南需求一般,開機率在 40-60%,日產量提升至 30-40 噸。東北地區需求尚可,開機率在 50-70%左右;西北地區需求啟動緩慢,新疆地區預計月底啟動生產,甘肅地區大型廠家主供政府合同,日產量可達 160 噸。

圖7:2014-2015農膜價格走勢 圖8:2014-2015全國農膜開機率

數據來源:金銀島、西部期貨

從雙防膜走勢價格看,后半年雙防膜一直處于下跌走勢。10月初原料受原油暴漲暴跌影響, 漲跌無常,市場觀望氣氛較重,全月原料先漲后跌,期間反復波動,農膜企業多低位補倉。今年整體經濟偏弱,終端訂單不足,偶遇上漲行情亦難有效刺激各環節的備貨行為,多以剛需為主。農膜成本面低位,本月價格窄幅整理為主,山東雙防膜主流價報 10400-10800元/噸,華東雙防膜價格報 10300-10600 元/噸;華南雙防膜主流價格報 11000-11300 元/噸。目前市場供需矛盾依舊,對于 11月份行情,仍難有向好預期,預計山東農膜價格或在 10200-11000 區間震蕩。

五、PE成本及利潤分析

圖17:油制PE利潤分析 圖18:煤制PE利潤分析

數據來源:金銀島、西部期貨

10月原油價格沖高回落,在 40-45 美元/桶震蕩運行,相應油制PE生產成本在6500-6900美元/噸。10 月 PE 價格弱勢下行,石化利潤空間在 2800-3100 元/噸,較9月利潤空間有所收窄,跌幅在 200-300 元/噸。

此外,9月份煤炭價格走穩,煤制 PE 的價格大幅下滑,煤制 LLDPE 月累計跌幅 450 元/噸左右,煤制 HDPE 注塑價格走低 350 元/噸,煤制烯烴的成本不變,隨 PE 價格持續走軟,煤制 PE 的利潤小幅降低,利潤從 8 月 27 日的3061 元/噸跌至 9 月 28 日的 3033 元/噸,利潤跌幅 28 元/噸。

由于原油價格下跌速度快于煤炭下跌速度,導致油制烯烴利潤空間不斷提升,煤制烯烴成本優勢逐漸消失,目前兩者利潤水平接近,尤其是油脂烯烴在3000元/噸的利潤空間下,追求利潤大化的生產商開工率無形提高,市場供給進一步增加。

六、小結

綜上所述,由于中歐等國家經濟下行壓力增大,全球需求市場堪憂,加之原油供給仍在增長,原油供需格局的深層次矛盾難以緩解,后期仍將維持弱勢震蕩格局,此外煤炭、甲醇等上游原料仍處于下行通道中,成本端價格重心的下移為下游石化降價奠定基礎。從塑料供需面看,PE產能穩步增加,=而下游制品增速弱于供給增速,下游需求清淡,即使在“銀十”月份市場也“旺季不旺”,隨后寒冬季節來臨,需求將進一步清淡。考慮到乙烯價格止跌上行,且塑料經過近三個月的連續下滑,市場對信息反映敏感,低價位有操作愿望,后期下行空間或受限。

所以,主力1601合約出現弱勢區間震蕩概率較大,區間預估在8000-8500元/噸,個人投資者操作上依舊保持趨勢偏空思維,跟隨價格反復調整倉位;生產型企業應主動參與賣期套期保值,防范價格下跌風險,鎖定產品利潤,積極探索與下游終端及經銷售的基差交易模式,為企業穩健持久發展奠定基礎。關注原油走勢及下游需求狀況。

VVVVVV